Como Criar um Plano de Poupança Familiar em 20 Minutos

A maioria das famílias portuguesas quer poupar, mas não sabe por onde começar. Entre contas, imprevistos, supermercado, escola, transportes e despesas que aparecem do nada, parece impossível organizar o orçamento. Mas a verdade é que não precisas de um plano complicado — precisas de um plano simples, rápido e que funcione.

E é exatamente isso que vais aprender aqui.

Este artigo mostra como criar um plano de poupança familiar em apenas 20 minutos, dividido em quatro etapas de 5 minutos cada. É um método realista, pensado para famílias com pouco tempo, pouco orçamento e muita vontade de ganhar controlo financeiro.

🟩 1. Define o objetivo principal (5 minutos)

A primeira etapa é a mais importante: saber para quê estás a poupar.

A maioria das pessoas falha porque tenta poupar “porque sim”. Mas poupar sem objetivo é como conduzir sem destino.

Exemplos de objetivos reais:

- Criar um fundo de emergência

- Pagar dívidas

- Poupar para férias

- Poupar para a entrada da casa

- Comprar carro

- Criar poupança para os filhos

- Fazer obras em casa

- Criar uma reserva para imprevistos médicos

Como escolher o objetivo certo:

- Escolhe apenas um objetivo principal.

- Escreve-o num papel, bloco de notas ou telemóvel.

- Define um prazo realista (3 meses, 6 meses, 1 ano).

Exemplo:

“Quero poupar 600€ em 6 meses para criar um fundo de emergência.”

Objetivo claro = motivação constante.

🟩 2. Calcula quanto podes poupar por mês (5 minutos)

Agora que tens o objetivo, precisas de saber quanto podes poupar sem sacrificar o essencial.

Passo 1: Lista as despesas fixas

- renda / crédito

- água

- luz

- gás

- internet / telemóvel

- alimentação

- transportes

- escola / ATL

- saúde

Passo 2: Vê quanto sobra

Exemplo realista:

- Entradas: 1.200€

- Despesas fixas: 950€

- Sobra: 250€

Passo 3: Decide quanto vais poupar

Regra simples:

- Se sobra pouco → poupa 10%

- Se sobra médio → poupa 20%

- Se sobra confortável → poupa 30%

Exemplo:

Se sobram 250€, podes poupar 25€–50€ por mês.

Poupar pouco é melhor do que não poupar nada.

🟩 3. Escolhe a estratégia de poupança (5 minutos)

Aqui escolhes o método que melhor funciona para a tua família. Não existe “o melhor método” — existe o método que consegues manter.

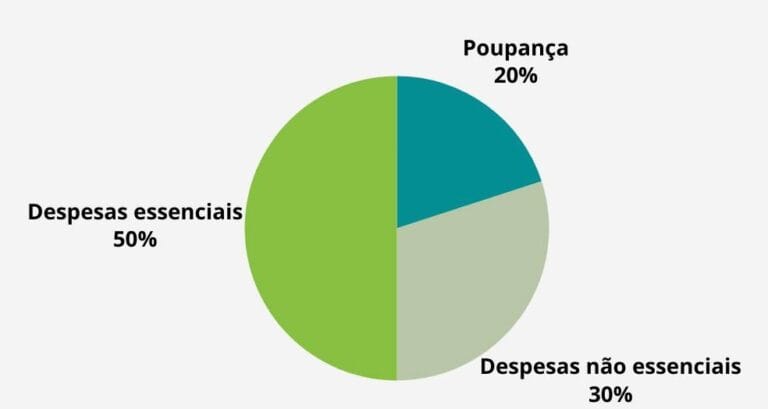

Método 1 — 50/30/20

É um dos mais conhecidos e funciona muito bem para famílias.

- 50% para necessidades

- 30% para estilo de vida

- 20% para poupança

Exemplo:

Com 1.200€:

- 600€ necessidades

- 360€ estilo de vida

- 240€ poupança

Método 2 — Envelopes (físicos ou digitais)

Divide o dinheiro por categorias:

- supermercado

- transportes

- lazer

- saúde

- poupança

Quando o envelope acaba, acabou.

Funciona muito bem para quem tem dificuldade em controlar gastos.

Método 3 — Transferência automática

A melhor estratégia para quem “se esquece de poupar”.

Como funciona:

- No dia em que recebes o salário, programa uma transferência automática para a poupança.

- Assim, poupas antes de gastar.

É a técnica mais eficaz para criar consistência.

Método 4 — Poupança por objetivos

Cria uma conta separada para cada objetivo:

- férias

- carro

- fundo de emergência

- escola dos filhos

Ajuda a manter o foco e evita misturar dinheiro.

🟩 4. Cria o plano semanal (5 minutos)

Agora que tens objetivo, valor e método, falta o mais importante: a rotina.

A poupança não acontece num dia — acontece todas as semanas.

Aqui tens um plano semanal simples e eficaz:

Segunda-feira — Planeamento de refeições

- Decide 5 refeições para a semana

- Vê o que tens em casa

- Faz lista de compras

Poupança média: 20€–40€ por semana.

Quarta-feira — Revisão rápida dos gastos

- Vê o extrato

- Marca despesas importantes

- Corrige exageros

Dura 3 minutos e evita surpresas.

Sexta-feira — Dia sem gastar

Escolhe um dia para não gastar nada.

Poupança mensal: 20€–40€.

Domingo — Preparação da semana

- organiza lancheiras

- prepara marmitas

- revê o orçamento

- atualiza o objetivo

Dura 10 minutos e faz toda a diferença.

🟩 5. Ferramentas simples para facilitar o processo

1. Aplicações gratuitas

- Monefy

- Wallet

- Toshl

- Excel / Google Sheets

2. Contas bancárias sem comissões

- Banco CTT

- ActivoBank

- Moey

- Revolut

3. Listas e planners

- lista de compras

- lista de refeições

- lista de despesas

- lista de objetivos

🟩 6. Erros comuns que impedem as famílias de poupar

❌ Tentar poupar demasiado de uma vez

Resultado: desmotivação.

❌ Não ter objetivo

Sem destino, não há direção.

❌ Misturar dinheiro da poupança com o dinheiro do dia a dia

A poupança desaparece.

❌ Não rever gastos

O dinheiro “foge” sem perceberes.

❌ Não envolver a família

A poupança é um trabalho de equipa.

🟩 7. Como envolver toda a família no plano de poupança

1. Reunião familiar de 10 minutos

Explica o objetivo e o porquê.

2. Tabela de progresso visível

Cola no frigorífico.

3. Recompensas simples

Ex.: noite de cinema em casa.

4. Tarefas para cada um

- crianças: apagar luzes

- adultos: rever gastos

- todos: evitar desperdício

🟩 8. Quanto podes poupar em 6 meses? (exemplos reais)

Cenário 1 — Poupança mínima

- 20€/mês

- Total em 6 meses: 120€

Cenário 2 — Poupança moderada

- 50€/mês

- Total em 6 meses: 300€

Cenário 3 — Poupança confortável

- 100€/mês

- Total em 6 meses: 600€

Cenário 4 — Poupança agressiva

- 150€/mês

- Total em 6 meses: 900€

Criar um plano de poupança familiar não precisa de ser complicado. Com 20 minutos, um objetivo claro e uma rotina semanal simples, qualquer família consegue ganhar controlo financeiro e construir uma poupança consistente.

O segredo não está em poupar muito — está em poupar sempre.